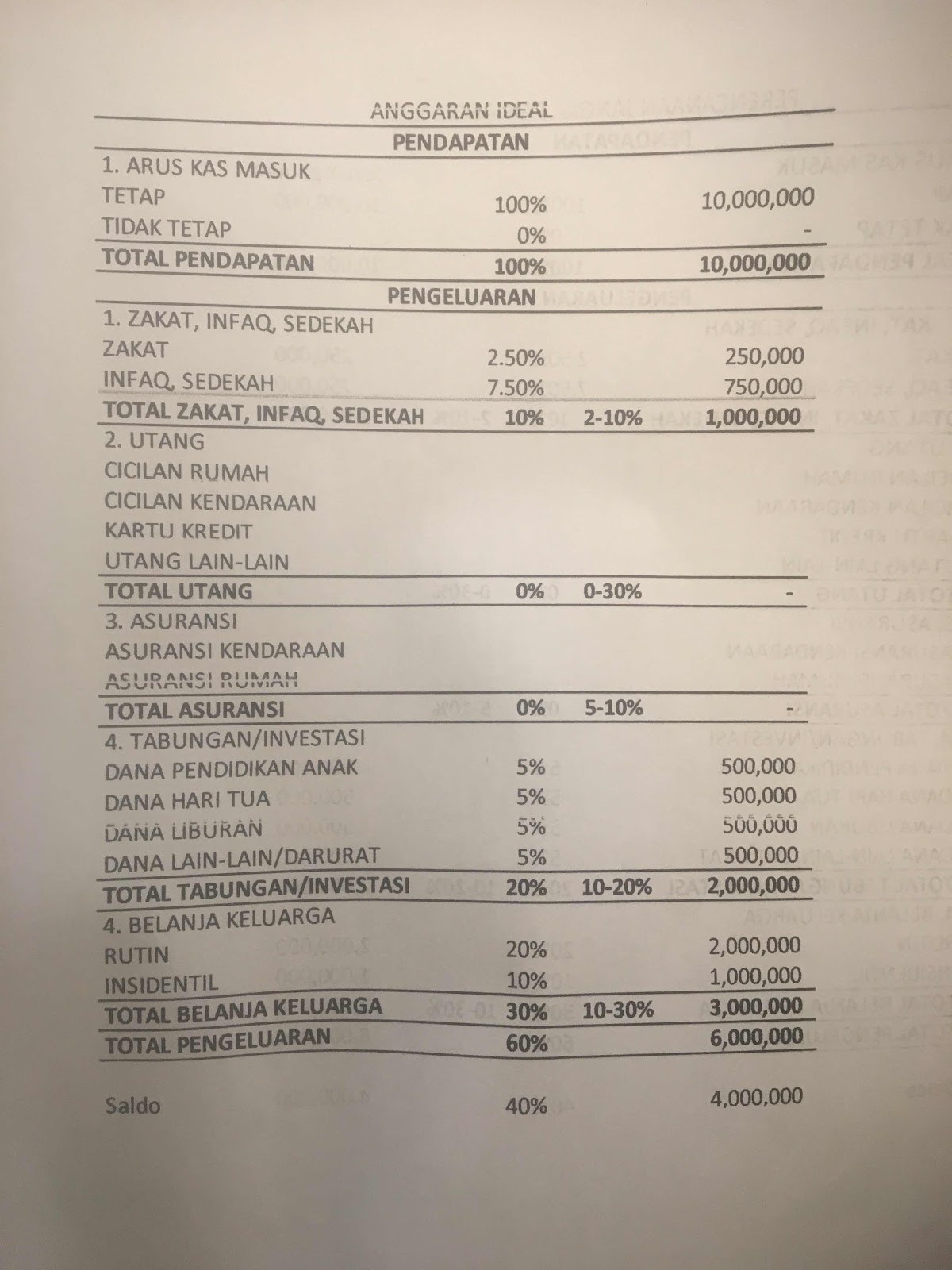

Gambar di atas adalah perencanaan keuangan ideal dalam waktu sebulan yang dicontohkan gemarrapi, dengan persentase yang disarankan menurut buku yang saya baca “Keluarga Muslim Cerdas Finansial”

Dengan perumpamaan penghasilan tetap 10 juta per bulan.

Pembagian Pos Pengeluaran yang disarankan:

Zakat/Sedekah : 2-10%

Tabungan : 10-15%

Hutang/Cicilan : 0-30%

Kebutuhan Rutin : 10-20%

Konsumsi : 20-30%

Pendidikan : 10-20%

Kesehatan : 5-10%

Lain-lain: 5-10%

Ada beberapa pengeluaran yang sifatnya insidental sehingga tidak selalu ada pada pengeluaran bulanan. Namun tentu harus diperhitungkan ketersediaannya. Untuk itu kita perlu melihat kondisi keuangan kita lebih jauh ke depan. Misalnya berencana akan mengadakan traveling keluarga, umroh, atau membayar biaya sekolah anak, dana yang diperlukan sudah tersedia.

Bagi karyawan swasta, persiapan yang perlu dilakukan adalah saat memasuki dan menjalani masa pensiun, maka saat masih memperoleh penghasilan, menggunakan sebagian penghasilan tersebut untuk diinvestasikan yang nantinya setelah pensiun, diharapkan dapat digunakan untuk hidup sehari-hari, biaya sekolah anak, biaya pernikahan anak, biaya traveling dan lain-lain, sehingga investasi tersebut yang membiayai.

Investasi Jangka Pendek, berupa tabungan biasa dengan bagi hasil sebesar 0-3%/tahun, deposito dengan bagi hasil sebesar 3-6%/tahun, Obligasi Syariah (SUKUK) dengan nilai bagi hasil 7-9% dengan jangka waktu minimal 1 tahun.

Investasi Jangka Menengah; dilaksanakan dalam rentang waktu 3-10 tahun, kenaikannya pertahun 10-15%, namun memerlukan biaya penyimpanan yang cukup banyak.

Investasi Jangka Panjang; dilakukan minimal 10 tahun, berupa Asuransi proteksi, asuransi proteksi dan investasi. Berupa Properti, yang dipecah dalam beberapa properti, sehingga lebih mudah dicairkan atau dijual. Bisa juga penghasilan diinvestasikan dalam bentuk wirausaha, untuk menyalurkan kemampuan sesuai passion dan bakatnya.

#Task6GM

#gemarimadya #angkatan1

#kelas2

#menatadirimenatanegeri

#gemariclass

#metodegemarrapi

#menatajiwa

#berbenahalaIndonesia

#indonesiarapi

#serapiitu

#segemariitu

No comments:

Post a Comment